Как купить квартиру на вторичном рынке с помощью ипотеки?

По оценкам специалистов сейчас не менее 50% сделок на вторичном рынке совершается с привлечением заемных средств. Ипотечные сделки давно стали привычной частью рынка недвижимости. Если ваш доход позволяет взять нужную сумму кредита, и вы можете подтвердить свою платежеспособность, шансы получить одобрение от банка достаточно велики.

Ниже приведены советы экспертов, как сделать процесс подачи заявки в банк и получения кредита максимально эффективным. Действуйте последовательно и вы добьетесь успеха!

Действия:

- Проверить, достаточно ли вашего дохода, чтобы взять кредит

- Проанализировать предложения квартир на вторичном рынке

- Подобрать ипотечную программу

- Направить заявку на получение кредита в банк

- Подобрать квартиру

- Подготовиться к сделке

- Получить кредит и купить квартиру

Сколько денег вы готовы вложить в ипотеку?

Прежде чем приступать к выбору ипотечной программы и сбору документов для банка, имеет смысл проверить, сможете ли вы получить нужную сумму кредита.

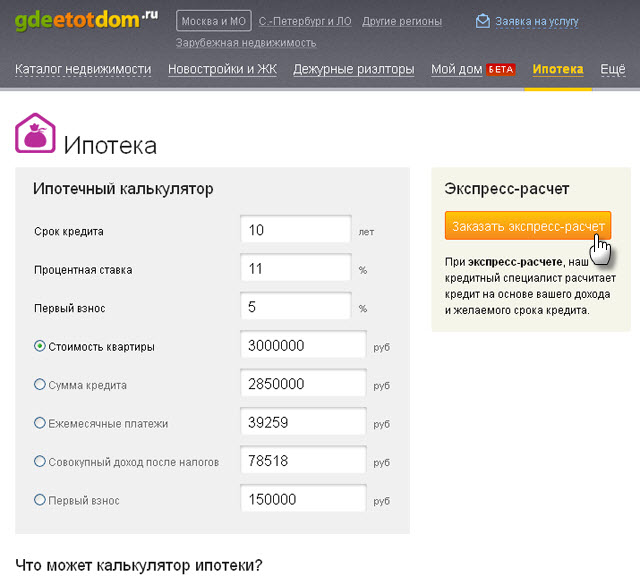

Для этого вы можете воспользоваться ипотечным калькулятором на портале ГдеЭтотДом.Ру. С его помощью можно рассчитать максимальную сумму кредита, исходя из вашего дохода, размера ежемесячного платежа и стоимости приобретаемой квартиры.

Рис. Ипотечный калькулятор на сайте ГдеЭтотДом.РУ

Анализируем предложения квартир на вторичном рынке

Теперь, когда вы выяснили, сколько денег у вас есть для покупки квартиры, убедитесь, что на рынке есть соответствующие предложения. Для большего удобства можно воспользоваться каталогами недвижимости, например каталогом ГдеЭтотДом.РУ.

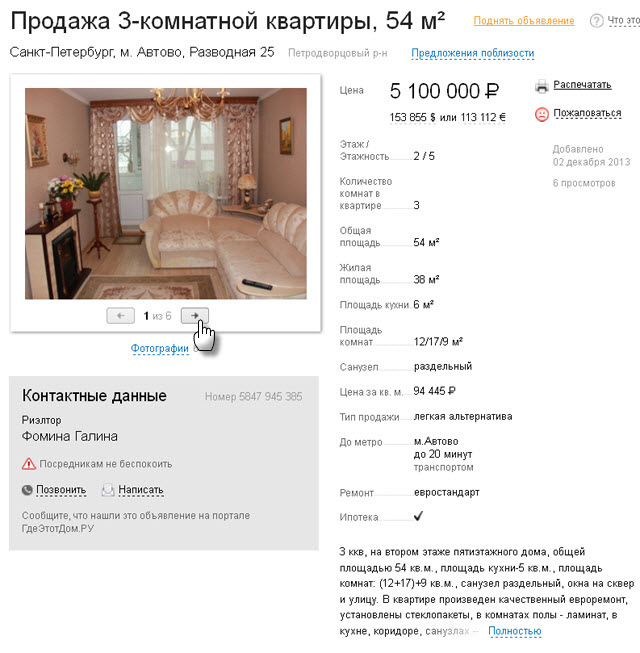

База дает бесплатный доступ ко всем актуальным предложениям на рынке. Все объявления дополнены подробной информацией о квартире и фотографиями недвижимости.

Рис. Пример размещенного объявления о продаже квартиры на сайте ГдеЭтотДом.РУ

Подбираем ипотечную программу

Убедившись, что ваши желания и возможности совпадают, переходите к изучению и подбору наиболее выгодной ипотечной программы. Это может стать сложной задачей, поскольку множество банков предлагают свои услуги в сфере ипотеки. Многие думают, что главным критерием является надежность банка, и сразу обращаются в Сбербанк. Однако речь идет не о размещении депозита. Наоборот, банк дает вам деньги, и ваша задача — получить их на максимально выгодных условиях. Не стоит опасаться банкротства банка или отзыва лицензии. Если это произойдет, условия вашего кредитного договора не изменятся. Вы продолжите платить по кредиту правопреемнику банка.

Также, стоит помнить о том, что в большинстве случаев размер процентной ставки напрямую зависит от срока кредита и размера первоначального взноса. То есть, чем больше собственных средств вы вложите в приобретаемую квартиру, и чем короче срок кредита, тем ниже будет процентная ставка.

Подобрав выгодный вариант, убедитесь, что вы соответствуете требованиям выбранного банка. Значение имеют возраст, трудовой стаж, способ подтверждения доходов и ваша кредитная история. Если в прошлом вы пользовались кредитами, имеет смысл перед обращением в банк проверить свою кредитную историю. Это позволит снизить риск отклонения вашей заявки, ведь по статистике около 90% отказов в банках связано с кредитным прошлым заемщика. Большинство людей не осознают, что даже незначительные просрочки по потребительским кредитам или кредитным картам, допущенные несколько лет назад, могут повлиять на решение банка.

Многие не знают или не помнят, сколько просрочек и какой длительности они допустили в прошлом. Такую информацию можно получить в Бюро Кредитных Историй (БКИ), обратившись туда с соответствующим запросом.

Если выяснится, что просрочки все-таки имели место, заранее обсудите с банком вероятность получения отказа. Разные банки по-разному относятся к таким «огрехам» в кредитной истории заемщика. Если у вас было несколько непродолжительных просрочек или одна-две сроком до 60 дней, шансы получить одобрение по кредиту весьма велики. В случае с более продолжительными просрочками они резко снижаются, а при наличии текущих просроченных обязательств и вовсе равны нулю.

Вы можете существенно облегчить процесс подбора банковской программы, воспользовавшись бесплатным Сервисом Ипотека на портале ГдеЭтотДом.Ру. Для этого в разделе Ипотека необходимо заполнить заявку на получение экспресс — расчета по ипотечному кредиту.

Рис. Сервис «Ипотека» на сайте ГдеЭтотДом.РУ

Специалисты Сервиса проанализируют вашу заявку, в кратчайшие сроки подберут для вас наиболее выгодные условия кредитования и помогут подать документы в банк. Кроме того, с их помощью вы можете отправить запрос на получение своей кредитной истории в БКИ.

Направляем заявку на получение кредита в банк

Выбрав банк и убедившись, что вы соответствуете его требованиям, следует приступить к сбору документов, необходимых для рассмотрения вашей заявки в банке. Если вы привлекаете созаемщиков, аналогичный комплект документов потребуется по каждому из них. Как правило, банки требуют предоставить следующее:

- 1 Заявление-анкета по форме банка

- 2 Копия документа, удостоверяющего личность (все страницы, включая пустые)

- 3 Копии документов о семейном положении (свидетельство о заключении/расторжении брака, рождении детей, брачный договор и т.д.)

- 4 Копии документов об образовании и повышении квалификации

- 5 Копия трудовой книжки, заверенная работодателем (с печатью компании-работодателя на каждой странице копии)

- 6 Справка с места работы по форме 2-НДФЛ и/или справка с места работы в произвольной форме

Если у вас есть текущие кредитные обязательства в другом банке, потребуется также предоставить документы об остатке задолженности и размере ежемесячного платежа. Это нужно, что банк мог рассчитать, сможете ли вы одновременно обслуживать два кредита.

Кроме того, в процессе рассмотрения заявки вас могут попросить представить дополнительные документы или информацию. Это не означает, что вы вызываете у банка подозрения. Просто иногда для принятия решения кредитным специалистам требуется уточнить какие-то данные.

Итогом этого этапа должно стать получение положительного решения по кредиту, в котором банк укажет сумму одобренного кредита и условия его выдачи.

Подбираем квартиру

После получения одобрения по кредиту у вас будет 3-4 месяца, чтобы подобрать квартиру. Это срок, в течение которого будет действовать решение банка. Для его пролонгации придется заново пройти всю процедуру рассмотрения заявки. Поэтому с подбором жилья лучше не затягивать.

Помните, что квартира должна соответствовать требованиям вашего банка. Ознакомьтесь с ними заранее, чтобы не потратить время впустую.

Обычно банки требуют, чтобы дом, в котором находится квартира, не относился к ветхому жилью, не стоял в плане под снос, не состоял на учете по постановке на капитальный ремонт. Квартира должна быть свободна от прав третьих лиц и не находиться под обременением. При наличии в квартире незарегистрированных перепланировок, необходимо выяснить, какой характер они носят.

К примеру, если были затронуты несущие конструкции, и при этом возникла угроза нарушения их устойчивости, или было перенесено газовое оборудование без соответствующего разрешения, квартира не будет одобрена банком. Если же перепланировка носит незначительный характер и может быть узаконена, банк пойдет навстречу заемщику, но включит в кредитный договор условие о ее обязательной регистрации в течение определенного срока.

Готовимся к сделке

Когда квартира найдена, остается предпринять несколько шагов, чтобы выйти на сделку.

Во-первых, нужно обратиться в оценочную компанию и получить отчет об оценке квартиры. Список аккредитованных оценочных и страховых компаний вам предоставит банк.

Во-вторых, получить заключение страховой компании о готовности застраховать вашу жизнь и здоровье, утрату права собственности на квартиру (титульное страхование) и утрату или повреждение самой квартиры.

В-третьих, направить в банк документы по выбранной квартире для проверки и принятия окончательного решения по кредиту. Обычно это:

- 1 Копии паспортов продавцов

- 2 Копии правоустанавливающих документов на квартиру

- 3 Копия кадастрового паспорта

- 4 Копия выписки из домовой книги либо справка о зарегистрированных лицах

- 5 Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним

- 6 В случае получения Объекта недвижимости в порядке наследования или дарения — справка из налоговой инспекции об отсутствии задолженности по уплате налога на имущество, переходящее в порядке дарения или наследства

- 7 При наличии несовершеннолетних собственников необходимо получить разрешение органов опеки и попечительства на отчуждение объекта недвижимости.

- 8 Оригинал отчета об оценке квартиры

- 9 Заключение страховой компании о готовности застраховать риски, предусмотренные программой кредитования

Получаем кредит и покупаем квартиру

После проверки всех документов банк назначает дату сделки. Все участники сделки собираются в офисе банка, выдающего кредит. На сделке подписываются кредитный договор, договор купли-продажи квартиры и, в большинстве случаев, закладная на квартиру.

К моменту выдачи кредитных средств заемщик должен заключить договор страхования необходимых рисков и оплатить страховые взносы.

Расчеты между сторонами могут быть произведены наличным или безналичным путем. В зависимости от выбранного способа арендуется сейфовая ячейка либо открывается безотзывный аккредитив, куда соответственно закладываются или перечисляются кредитные средства. После регистрации договора купли-продажи продавец квартиры предъявляет его банку. После этого он может забрать деньги из ячейки или снять их со счета, в случае, если расчеты проводятся через аккредитив.

Завершается сделка подписанием акта сдачи-приема квартиры, после чего Заемщик становится собственником и может вселяться в новое жилье.

Когда кредит будет выплачен, банк снимет залог с квартиры, и заемщик получит новое свидетельство о собственности уже без ограничения (обременения) права.

Добавлена 13 февраля 2014 г., отредактирована 23 ноября 2014 г.